ライフプランの罠

ライフプラン

家づくりをする人は、一度はライフプランを作ることになると思います。

私はライフプランそのものを否定するつもりはありません。

ですが、あくまでシミュレーションの域を出ない、ということを知って欲しいです。

ライフプランとは

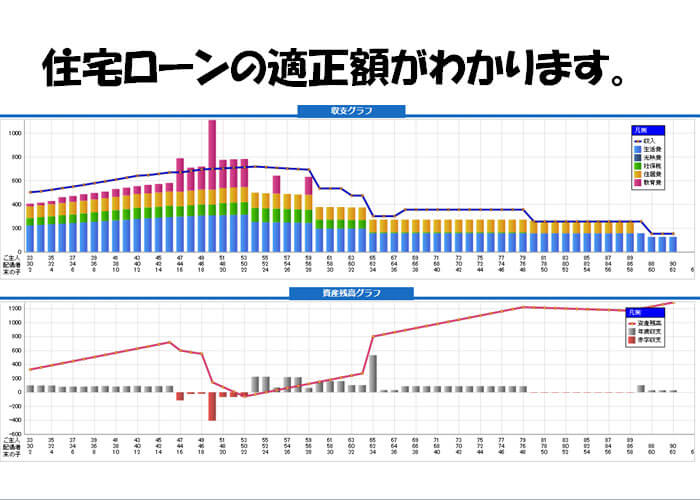

人生の収入と支出のシミュレーションです。

- 生涯賃金

- 生活費

- 子供の教育費

- 旅行費

- 家具家電の購入費

- 積立投資

- 各種保険

- 物価上昇率

- 年金

こんなことを、まとめて老後も安心して暮らせるか、シミュレーションをします。

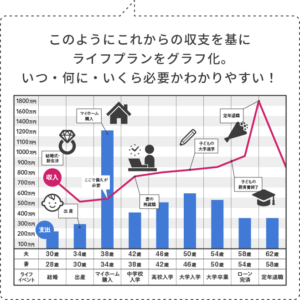

ライフプランのサンプル

実際のライフプランはこんな感じです。

ライフプランナーによっては、とても細かくシミュレーションを出してくれます。

その場合、有料となることが多いです。

ライフプランナー

ライフプランにはたくさんの項目が組み込まれています。

専用のソフトウェアを使いこなす必要があったりします。

それをやってくれるのが、ライフプランナーです。

ライフプランの罠

ライフプランナーとハウスメーカーは仲間

ハウスメーカーから保険会社、銀行などの金融機関へ転職する人は多いです。

また、大手ハウスメーカーであれば、特定の金融機関と提携していたりします。

ライフプランナーはその金融機関の人間だったりします。

つまり、ハウスメーカーから紹介されるライフプランナーは身内です。

多くの場合、家が買えないライフプランは出しません。

何とかなります、という結論にしかならないのです。

おまけに、保険の営業をかけられるのがオチです。

ライフプランは当てにならない

そもそも、30年以上の長期計画がその通り行くでしょうか?

- 0歳の子供が浪人も留年もなく順調に社会人になるのでしょうか?

- 日本社会のインフレはどのように進むのでしょうか?

- AIなどの発展で自分の仕事は奪われないでしょうか?

- 大企業だからといって倒産しないとは限らないですよね?

- 年金や社会制度は本当に今のまま維持できるのでしょうか?

- 両親の介護が必要になったらどうしますか?

ライフプランは5年〜10年先までしか当たらない

企業に置き換えたら簡単に想像がつくと思います。

30年先の収益を予想できる企業は存在しますでしょうか。

せいぜい、5年〜10年先までです。

個人の場合でも同じです。

5年〜10年もしたら、当初の計画からは大きくズレているものです。

そういうものです。

ライフプランの使い方

ライフプランは悲観的に予測させる

悲観的なシミュレーションを見ておくことは、とても大切です。

- 予想よりも金利が上がってしまった場合

- 予想よりも給料が上がらなかった場合

- 予想よりも子供の教育費用がかかってしまった場合

これらを予測しておくことで、余裕をもった資金計画にすることができます。

ギリギリでライフプランを作ってはダメです。

1つでも予定通りでないことが起こった場合、たとえば思ったよりも給料が上がらない程度で破産するような計画は絶対にNGです。

なぜなら、長期の計画はいろいろな要因によって必ずズレるからです。

最初から悲観的に予測しておき、後から対処可能な「ゆとり」を持たせておくのです。

最終的に施主の自己責任である

最後は自分で責任を取ることになります。

住宅ローンの借金を背負うのは施主自身です。

ライフプランナーも、ハウスメーカーの営業マンも、銀行の担当者も、誰も助けてくれません。

最後は、自分で決めるしかないのです。

ライフプランについての正しい知識

ライフプランナーはハウスメーカーの身内、同時に保険の営業マンであるということ。

誰も30年先の収支を正確に予想することはできないこと。

悲観的なライフプランを作らせて、どうなったら破産するか知っておくこと。

ライフプランナーの言うことは信じないで、全て自己責任で決断すること。

以上です。