ミルトン・フリードマンの日本経済論(柿埜真吾)

私は日本経済や自由市場経済について、もっと知りたいと思い、この本「ミルトン・フリードマンの日本経済論(柿埜真吾)」を購入しました。

私が本当に知りたいことがたくさん書かれていました。

本書を読んで、私の感じたことを好き勝手にまとめていきます。

ミルトン・フリードマンの日本経済論(柿埜真吾)

ミルトン・フリードマン

本書にはこう記されています。

ミルトン・フリードマンは、20世紀を代表する経済学者である。

フリードマンは自由市場経済の重要性を説いた経済思想家であり、英国のサッチャー政権や米国のレーガン政権の経済改革に大きな影響を与えたことで知られている。

米国、英国の経済政策に大きく影響を与えた人物ということですね。

アメリカの経済学者でアンケートを取ると、1位がケインズ、2位がフリードマンだそうです。

それだけの人気と成果を上げているならば、日本でも・・・。

と思いきや、日本ではフリードマンへの関心は低く、むしろ、フリードマンの思想を嫌うあまり、その業績を認めない風潮すらあるのだとか。

日本国民全体の経済オンチはこういうところに現れている気がしますね。

フリードマンの言葉通り、今日、主要国の中央銀行はインフレ目標を採用し、金融政策が物価安定に究極的責任をもつことを明確にしている。(p.58)

フリードマンの考え方

私がフリードマンの好きなところは、実証研究を大事にしていたところです。

価値観の対立はあっても、人々は事実の問題では合意できる。

価値をめぐる争いではなく、事実に基づく合意を目指すのが彼のスタイルだった。

フリードマン視点で、日本経済を振り返りましょう

本書の主題はこれかなと思います。

偉大な経済学者であるフリードマンは、なんと親日家でした。

そんなフリードマンが戦後から平成までの日本経済をどのように分析して、どんな提言をしていたか、見ていきましょう。

途中、我が国の中央銀行(日銀)のポンコツ具合には頭がクラクラしますが、いってみましょう。

戦後の日本経済を簡単におさらい

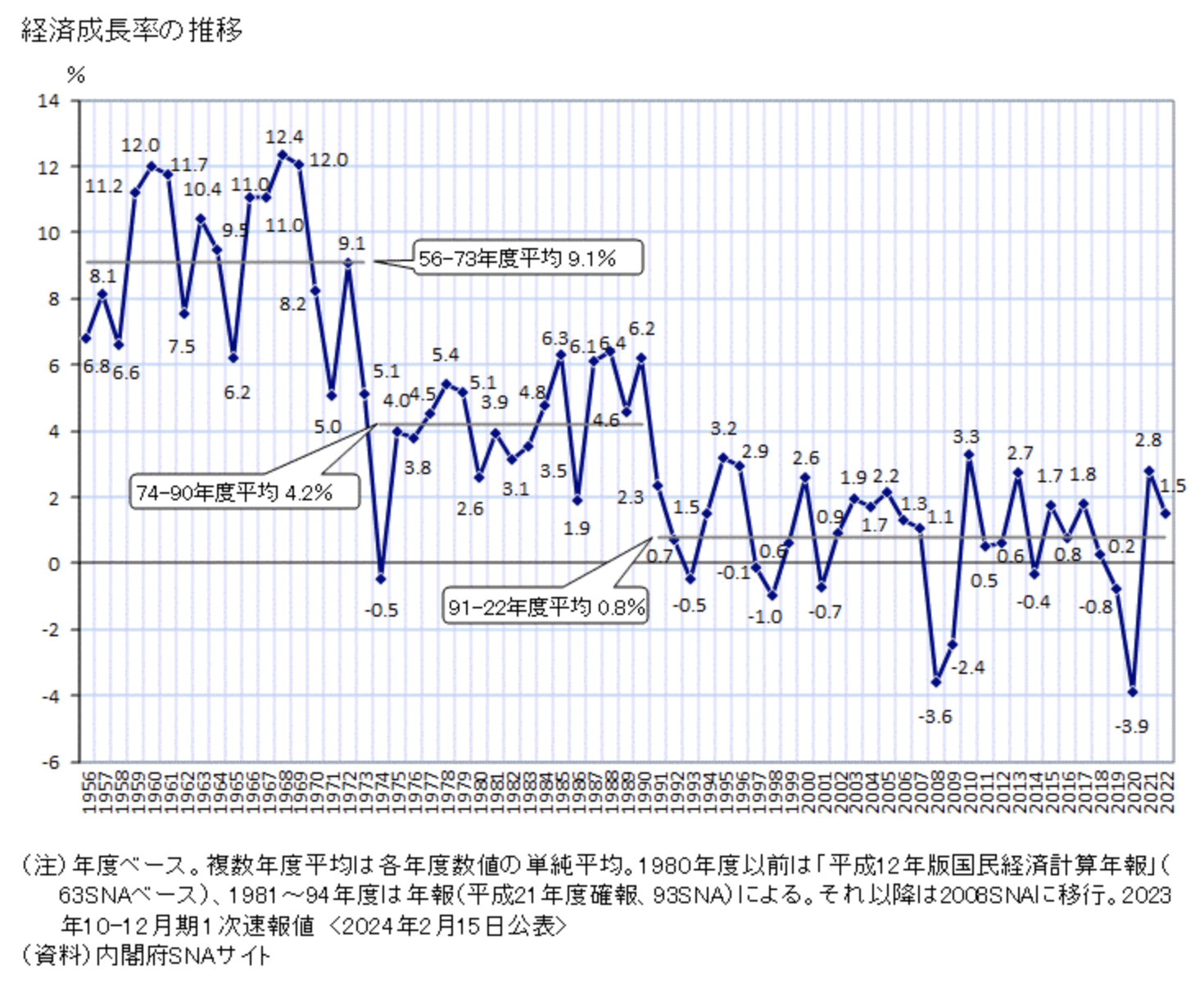

前提として、戦後の日本経済の成長率をおさらいしておきましょう。

私はこういう基礎知識がなかったので、毎回こういうことを調べながら本を読んでいます。

「そもそも日本経済ってどういう軌跡で今に至るの?」

これがわかってる人って、どれくらいいるんでしょうね。

- 戦後1970年頃まで年率9.1%ものスピードで経済成長します

- 1970年に石油ショック、同時にインフレ率20%を経験

- 1973年に変動相場制へ移行

- 1990年まで年率4.2%という速度で経済成長しています

- 1991年にバブル崩壊、それから失われた30年、今に至ります

日本の高度経済成長は誰がもたらしたものか

当時、多くのマスコミや世間が信じていた言説は「日本社会の特殊性、産業政策、日本的経営など」による驚異的な経済成長でした。

一方、フリードマンの主張はシンプルで「日本は自由市場経済だから」です。

日本のなにが自由市場であったかというと、終身雇用と同時に臨時雇用を活用し、大企業は大量の下請け企業を抱えていることを挙げていました。

1966年にフリードマンは予言します

日本の場合、安定した物価と両立する貨幣量の成長率は「年に10~15%程度ではないかと思っている。それに反し実際には、年15~20%、さらには30%に達する……増加があったから、日本人の多くが物価上昇に慣れ、物価上昇を予期するようになり、その結果、物価はさらに加速度的に上昇することとなった」。日本国民の間にインフレ予想が定着しているため、短期的にはさらなるインフレなしの経済成長は難しいが、長期的には過度なインフレは経済成長に有害である。「もし日本が物価上昇率を抑制する金融政策を採用するなら、これは短期的には疑いもなく諸困難をもたらそうが、国民の予想を変えることができるなら、次の10年間における経済成長率はさらに高いものとなろう」というのがフリードマンの診断だった。(p.77)

1970年代のインフレ20%の原因は?

一般的には石油ショック、労働組合、日本の特殊性によって高インフレが引き起こされたと理解されています。

一方、フリードマンはインフレの原因は金融政策(田中政権のインフレ的金融政策)にあったと指摘します。

1975年にフリードマンは予言します

1974年には先進国で最悪のインフレを記録していた日本を、「インフレ抑制に成功する最も強い可能性を持っている国」と見なした(p.87)

当時、こんなに日本を評価する経済学者は多くなかったそうです。

1975年以降の日本経済

日銀は1995年に発表します。

「日本におけるマネーサプライ、とくに貨幣量(M2)は物価とかなり密接な関係を持っているから、今後物価の安定を確保しつつ、適切な経済の発展を図っていくためには、貨幣量(M2)の動向に十分な注意を払っていくことが必要です。」

日銀は、貨幣量(M2)の成長率を引き下げて、インフレ予想の沈静化に努めました。

結果として、日本の物価は安定していきました。

フリードマンは予言します

1990年2月です。

東京の株式市場の時価総額はすでに500兆円を超えているが、この数字は世界の株式の40%近くに当たり、決して健全なものとは思えない(p.107)

当時、日経平均株価は37,000円の前後で安定していました。

結果としては、1990年3月から株価は暴落していき、年末には20,000円も割り込むようになりました。

ここでもフリードマンの予言は的中したことになります。

さらに、1990年3月、フリードマンは日本の金融政策についてこう指摘しています。

「なぜこんなことになったのか。私の解説は至極単純なものです。全ては1987年のルーブル合意に起因する。日本とドイツ、特に日本は、この合意に縛られ、自らの犠牲においてドルを買い支えた」 この結果、日本の貨幣量は10%以上のスピードで増加、これが景気過熱と地価、株価のバブルを煽ることになった。慌てた日銀は引き締めに転じたが、「やり過ぎたのですよ。通貨供給量の増大に対して、ブレーキを強く踏み過ぎたわけです」(p.112)

さらに、1993年にフリードマンはこう予言します。

日本経済は戦後最悪の不況を迎えつつある(p.113)

日銀理論によって、失われた30年

1985年以降の日銀は貨幣軽視の金融政策思想である日銀理論に戻ってしまっていました。

日銀理論とは「政府からの独立強化、金融引き締めの正当化、に役立つものであれば何でもOK」というものです。

バブル崩壊後、日本政府は数次の経済対策を打ちますが、経済は停滞し続け、1990年代には失われた10年となりました。

世間では日本の経済低迷を、日本の持つ構造問題が原因であるとされていました。

日本はグローバル化・IT化に遅れてしまい停滞してしまった、というようなのものです。

それはかつて、高度経済成長していた頃に世間で持て囃された「日本社会の特殊性、産業政策、日本的経営など」の裏返しのような形で表現されました。

良かった時は日本の特殊性が良い、悪くなった時は日本の特殊性が悪い

世間の常識が正しいとは限らない、良い例ですね。

フリードマンはあくまで、日本の金融政策に問題があると言い続けましたが、日本国内でフリードマンの主張は無視され続けました。

特に、アカデミズムの世界は左派に牛耳られており、フリードマンのような自由主義者には強い反感を表明していました。

そんなんだから、2000年代に入っても日銀理論(貨幣軽視の金融政策)は変わらなくて、日本経済の低迷は続いてしまいます。

2001年3月ついに日銀は金融緩和を開始しますが、残存期間1年以下の短期国際の買い入れ(不十分な金融緩和)で終わってしまいました。

で、あろうことか2006年に日銀は量的緩和を解除してしまいます。

日本は2008年〜2009年に史上最悪のマイナス成長を記録します。

そして、今では「失われた30年」と言われています。

ミルトン・フリードマンを信じた米国

自由主義を嫌った日本とは異なり、米国には自由主義が根付いています。

フリードマンの基本的な考え

要約するとこのようなところです。

- 自由市場経済が成長をもたらす

- 中長期的には小さな政府(減税と歳出削減)が成長をもたらす

- 金融政策は国内的なものであり、国民の幸せを願って行われるべきものである

- 貨幣の成長は穏やかで安定的でなければならない

- 短期の問題(金融政策)と長期の問題(少子高齢化、規制改革)は分けて考えるべき

米国の金融政策

1980年代後半から、拡張的な金融政策を取り、財政政策では小さな政府路線をとりました。

1990年代の米国は繁栄を謳歌して、この頃にGAFAが誕生します。

2007年からサブプライムローン問題に端を発するリーマンショックが発生しますが、FRBの金融政策が成功して、米国はいち早くデフレ回避に成功します。

こちらが、そのFRB議長のバーナンキさんの言葉です。(フリードマン90歳の式典にて)

「ミルトンとアンナに申し上げたい。大恐慌についてです。あなた方は正しく、FRBは間違っていました。大恐慌を引き起こしたのはFRBでした。非常に申し訳なく思っています。しかし、あなた方のおかげでFRBは二度と大恐慌を起こしはしないでしょう」(p.166)

間違いを認め、失敗に学ぶことができる、だから、米国は強いのです。

感想

今では世界各国の中央銀行はフリードマンの提言した通りの金融政策を実行しています。

景気が冷めてきたら、金利を引き下げて景気を加熱させて、景気が加熱してきたら、金利を引き上げて景気を冷やしています。

2013年からは日銀もそうして、2024年にやっと日本もデフレ脱却しようかというところです。

本書「ミルトン・フリードマンの日本経済論(柿埜真吾)」を読んで、大事なことは、フリードマンの言うことを聞いていれば、日本はもっと早くに金融政策の間違いに気づけていた、ということです。

世界に耳を傾けて議論をして、時には自らを反省し、未来を切り開いていく意志が必要なんです。

それは、個人にも当てはまることかなと思います。

がんばろう。