2022-05-20 マイホーム2 お金の真実

家を建てるためにお金のことは避けて通れません。

家づくりで最初に必要なこと

それは、家にまつわる「お金の真実」を知ることです。

家に掛かる費用

家を建てる費用だけなら5,000万円かもしれません。

しかし、実際は税金、修繕費、保険料などの維持費が掛かります。

その維持費が約40万円と言われることもあります。

仮に35歳で家を建てて60年住むと仮定すると、その維持費だけで総額2,400万円という計算になります。

つまり、家を建てる費用が5,000万円でも、60年で見れば7,400万円です。

家のランニングコストを調べてみる

「一戸建て 60年 ランニングコスト」といったワードでgoogle検索してみてください。

家を60年も維持するって、結構な費用が掛かるのです。

その点、賃貸は維持費がありません。持ち家と賃貸では圧倒的に賃貸の方が得です。

お金がすべて

自分の家を建てたいと考えた場合は、最初にお金の問題を解決しないといけません。

注文住宅の価格上昇

現在(2022年)、注文住宅の価格は急上昇しています。

最大の理由はアメリカと中国で起きている住宅バブルです。

世界中の木材や鉄といった原料がアメリカと中国に買われていて、住宅を作るための材料費が高騰していました。

2021年からは、新型コロナウイルスの流行により、アメリカや日本では、リモートワークが加速し、郊外に家を建てる人が増えました。

2022年からは、ウクライナ戦争の影響により、ロシア産木材の輸入禁止で木材価格が上昇し、住宅価格の上昇が続いています。

今後、どこまで住宅価格は上昇し続けるのか、誰も予想することができません。

注文住宅の価格相場

大手ハウスメーカーで坪100万円以上です。

4人家族のケース

例えば、4人家族であれば、家の広さは延べ床面積で30坪あれば十分です。

庭有り、駐車場1台、ということであれば、40坪くらいの土地が必要です。

土地から探すとなると、だいたいこれくらいのお金が必要になります。

- 土地(40坪):3,200万円

- 本体工事費(30坪):3,000万円(坪単価100万円)

- 外構附帯工事費:300万円(土地の条件次第で変動)

合計で6,500万円ですね。

土地・ハウスメーカー・工務店によってはこれより高いかも知れないし、安いかも知れません。

あなたの予算は既に決まっている

本当に支払い可能ですか?

現在の手取り年収から、毎月支払い可能なローン金額を算出します。

総額6,500万円の借入の場合、金利1%、支払い期間35年で計算すると、毎月18万円の支払いが発生します。

加えて、毎年40万円の維持費も考えておく必要があります。

これらの支払いが難しければ、マイホームは諦めるしかありません。

年収で予算は決まる

残念ながら、自分の年収から予算は決まってしまいます。

35歳の年収ですと、こんな感じです。

- 年収が500万円なら4000万円

- 年収が600万円なら4800万円

- 年収が700万円なら5600万円

一般的に年収の8倍までが住宅ローンの借入限度額です。

日本人の正社員の平均年収は約500万円(2022年)ですので、予算は4000万円となります。

現在、住宅価格の上昇により、30坪である程度の性能を持った家だと約3000万円します。

付帯工事費を200万円とすると、残りが800万円ですが、この条件で良い土地を探すとなると厳しいです。

つまり、日本人の正社員の平均年収である年収500万円では、新たに土地を購入して、家を建てるのは厳しいということです。

もっと言えば、持ち家が欲しければ、夫婦で共働き、かつ世帯年収が1000万円以上が前提です。

もちろん、家族が土地を所有していたり、贈与が受けられる場合など、色々ありますので、必ずしも予算はこの限りではありません。

年収によって、人生は決まっています。

日本人の半分以上はマイホームを購入することができません。

賃貸の方がお得

家は建ててからが始まりです。家の維持費は年間40万円、60年で2,400万円と膨大になります。

また、土地がなければ家は建てられません。

その点、賃貸であれば、維持費もかかりませんし、土地代も必要ありません。

賃貸に住んでみて、気に入らなければ、引っ越せば良いだけです。

マイホームにこだわりがなければ、賃貸を選ぶ方が良いでしょう。

ライフプラン

潤沢な資金を持っている方は、ライフプランを作る必要性は低いでしょう。

しかし、私のような一般庶民は違います。

買ってから、やっぱり払えませんでした、ではどうしょうもありません。

ライフプランとは

ライフプランとは長期的な家計のキャッシュフローです。

世の中にはライフプランナーという方々がいて、家計の収入と支出から、自分用のライフプランを作ってくれます。

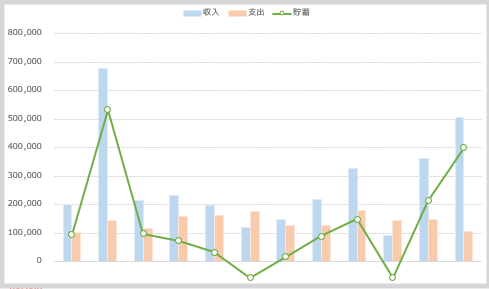

以下の図は月毎の収支ですが、これを年単位、一生涯でシミュレーションするのが、ライフプランです。

具体的に計算する項目(例)

現状の家計(収入、支出)を把握していることが前提です。

実際はもっと多岐に渡りますが、下記のように、将来にわたって発生する様々な項目を計上します。

- 毎月の家計支出(食費、光熱費、日用品、雑貨、医療費、衣服代、お小遣い、その他)

- 子供の進学する高校は私立か公立か

- 大学は文系か理系か、大学院への進学は

- 習い事は月にいくら掛かるか

- 投資信託、株式、保険など

- 自動車の購入、タイミング

- 年金の支払い状況がどうか

- 旅行にはどれくらい行くか

- 物価上昇率などの細かい設定

上記のような支出を加味した上で、3,000万円の家を購入した場合は破綻しないか、4,000万円の家を購入した場合は破綻しないか、などとシミュレーションしていきます。

ハウスメーカーの契約前にライフプラン作成を

私は、ハウスメーカーとの契約前にライフプランを作成してもらいました。

ハウスメーカーとの話が進むと、家の概算見積がもらえます。

だいたいの建物金額ですね。

ここまで話が進むと、ハウスメーカーから「そろそろ契約してください」と言われます。

ここで、一旦、立ち止まりましょう。

高いハウスメーカーに頼めるのか、ローコスト住宅メーカーにしか頼めないのか、そもそも家を買わない方が良いのか、それは、ライフプランを見てから決めましょう。

住宅FP関根

私はこの方にライフプラン作成をお願いしました。

我が家の家計について細かく伝えて、将来的に子育てにどらくらい金をかけるか、自動車はどうするか、などの前提情報を提供します。

その上で、建物価格○○○○万円だった場合、どのようなライフプランになるのか、気をつけることは何か、様々なアドバイスが受けられます。

実際に作ってもらったものがこちらです。

本当に参考になりました。

おしまい

ちょっと長くなりましたが、今回はこれにておしまいです。

家を建てるために、お金と向き合うこと、これは大前提です。

公務員であれば、生涯年収は決まってしまっているので、就職した時点で人生が決まっています。

こういうことを子供に教えておくべきだと思います。